IMPACTO DEL GRAVAMEN ESPECIAL A LA MINERÍA EN EL CANON PARA ÁNCASH

Región habría dejado de percibir un total de S/. 199.9 millones por efecto de la aplicación del Gravamen Minero, en los años fiscales 2012, 2013 y 2014

El gravamen especial a la minería se encuentra vigente desde el 2011. Aplica a aquellas compañías mineras que se encuentran en etapa de explotación y que cuentan con convenios de estabilidad tributaria y administrativa con el Estado. Se calcula en base a la utilidad operativa trimestral y la tasa efectiva que depende del margen operativo (resultado de la división entre la utilidad operativa y las ventas generadas en el trimestre).

El monto efectivamente pagado por concepto del gravamen es deducible como gasto para efectos del impuesto a la renta. Es decir, si se pagaron 100 soles por concepto de gravamen, 30 de esos 100 soles (30%) corresponderían al IR y 15% a lo que se transferiría como canon, ya que éste equivale al 50% del IR pagada por las compañías mineras.

Para el caso de la región Áncash solo dos compañías realizan pagos por este concepto: la Compañía Minera Antamina S.A y la Minera Barrick Misquichilca S.A., siendo la primera la más importante en el valor de producción minera generada en el departamento (más del 90%).

¿Cómo afecta el Gravamen Especial a la Minería a las transferencias por canon minero que recibe Áncash?

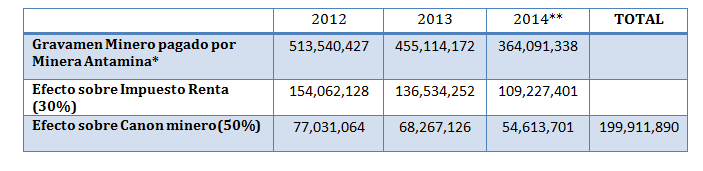

Siguiendo información presentada por el IV Estudio de Conciliación Nacional (EITI)[1] , en el año fiscal 2013 la compañía minera Antamina S.A declaró haber pagado, por concepto de gravamen minero, el monto de 455 millones de nuevos soles al Estado peruano. De acuerdo al mecanismo explicado previamente, por efecto del gravamen el IR disminuye en S/. 136 millones y, por tanto la mitad (S/. 68 millones) es lo que la región Áncash perdió por concepto de canon minero.

Por otro lado, para el año 2014 se estima que el monto recaudado por concepto de gravamen ha sido menor, mientras que las utilidades, dependientes del valor de producción, han disminuido de manera importante. Nuestra estimación arroja un impacto negativo sobre el canon minero de S/. 55.6 millones de soles. En suma, la región Áncash habría dejado de percibir un total de S/. 199.9 millones por efecto de la aplicación del Gravamen minero, en los años fiscales 2012, 2013 y 2014.

Impacto del gravamen minero sobre el pago por impuesto a la renta de Minera Antamina (En soles)

*Según información del III y IV Estudio de Conciliación Nacional (EITI)

**Estimado considerando que el valor de producción se ha reducido del 20%

[1] http://eitiperu.minem.gob.pe/estudios/documentos/ecn/4_ECN_EITIPERU.pdf